谁是 2026 年最吸睛的资产?不是比特币,不是股票,而是黄金。在经历了两周 20% 的上涨之后,却在上周“黑色星期五”创下近半个世纪以来的最大单日跌幅( 11.4% )。而本周一开盘之后,黄金依然延续着瀑布式的下跌,测试着 4500 美元的支撑位,但这里似乎根本守不住空头的抛售。

黄金,终于要崩盘了吗?

本篇文章会告诉你:

- 黄金价格到底是由什么决定的?

- 到底发生了什么,导致金价崩盘?

- 黄金的牛市结束了吗?

- 下一个可能暴涨的资产是谁?

一、黄金价格到底是由什么决定的?

黄金既是一种资产,又是一种商品,因此既有金融属性,也有普通商品的属性,因此决定了黄金价格的影响因素是多方面的。

- 黄金作为一种普通商品,被广泛应用于工业零部件、日常消费中。印度是黄金消费的大国,根据世界黄金协会( World Gold Council )的的观点,在印度,黄金被认为是吉祥的象征,每当临近印度重要节日,比如排灯节、佛陀满月节、丰收节等,黄金的需求就会增加。然而,这些因素对金价的影响,远不如它作为金融产品的影响大。

- 黄金作为一种避险资产,在短期内和地缘政治的不稳定性正相关。黄金是主权货币失效的终极对冲,当地缘政治不稳定,比如俄乌冲突、伊朗危机发生时,资金会纷纷买入黄金以求避险。黄金短期的涨跌,往往是由外部事件引起的,不过事件引起的波动,来得快,去得也快。

- 黄金作为一种世界货币,它是另一种世界货币——美元——的对手盘。美元弱则黄金强。

- 最后还有一个较为鲜为人知的因素,那就是:经通胀调整后的美国国债实际收益率。

对于本次黄金价格暴跌,很多人都从表面上解释,什么“国际局势放缓”之类,或者“美元走强”,却忽视了美国国债实际收益率的影响。

为什么实际利率对金价造成影响?同样是低风险资产,如果美债的实际利率高,投资者为什么要花大价钱买黄金呢?毕竟黄金是不生息的资产,因此,美债的实际利率其实是持有黄金的机会成本。很多人只盯着美联储的基准利率看,认为高利率意味着金价走低。但实际上,如果这个时候通胀率也高,两者一扣,其实美债的实际收益率并不高,买入美债并不划算,反而会推高金价。

正是因为这个因素发生了变化,使得黄金的牛市逻辑,站不住脚了。

二、到底发生了什么,导致金价崩盘?

一切还得从这个人说起——凯文·沃什( Kevin Warsh )。

上周,特朗普提名沃什作为下一任美联储主席。比起现任主席鲍威尔,沃什更加八面玲珑,也更懂政治的艺术,一方面,他迎合了特朗普急于降息的诉求,另一方面,他又有办法控制好通胀。

那么,他是怎么做到的呢?

答案就是:缩表+降息。

特朗普对鲍威尔不满的地方,就在于鲍威尔降息节奏太慢了,那么特朗普为什么急于降息呢?在 D Prime 的上一篇文章《金价突破 5000 美元:美元体系正在瓦解?》中,我们提到了美债危机:

“2025 年 12 月,美国政府公布财政赤字 1450 亿美元,同比增加 67%,财政缺口累计高达 6020 亿美元,占 GDP 比重达 6.4%,连续两年超过 6%。上一次这么高,还是在二战的时候。”

这就不难理解了。联邦政府欠了一屁股债,如果利息太高,光还利息都顶不住,为了防止政府破产,特朗普就急着降息。比起老古板的鲍威尔,沃什看起来比较听话。

既然沃什的主张是降息,流动性应该更好,黄金更应该涨才对,可为什么还是暴跌呢?

因为光降息还不行,一降息,通胀卷土重来,美元崩盘怎么办?所以沃什还要先缩表。简单来说,就是卖美债,收回流动性,从而抑制通胀,给降息更大的空间。于是皆大欢喜:

- 降息,特朗普高兴,还的利息少了,直夸沃什比鲍威尔不知道高到哪里去了。

- 缩表,对冲降息带来的影响,还抑制住了通胀。

当美债被抛售后,为了吸引投资者,势必提高美债的名义收益率。而缩表又抑制了降息带来的通胀,从而导致美债实际收益率扩大。投资者持有黄金的机会成本上升了,于是黄金大跌。

三、黄金的牛市结束了吗?

如果沃什真的当选美联储主席,并如预期般执行他的方案,那么很遗憾,美债实际收益率上升必然导致金价下跌,黄金的牛市至少告一段落。

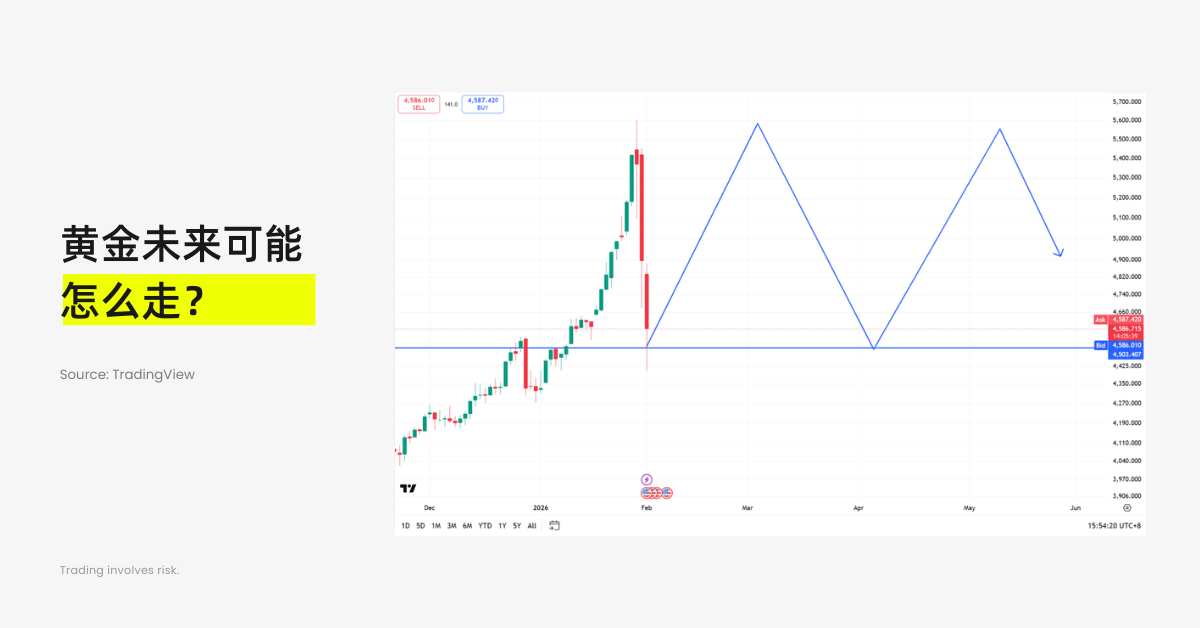

从 D Prime 的黄金现货的日线图上看,本次下跌显得又快又急,很显然,这不是所谓的技术性调整,而是牛市顶部的派发,大资金正获利出逃,纷纷转向收益率更高的美债。而 4500 美元的价位形成了一个支撑区间。待恐慌情绪消化之后,金价有可能反弹,并测试前期高点。但是由于顶部有着大量套牢盘,抛压巨大,D Prime 认为,金价大概率无法创新高,从而回落,在一个区间里震荡。

如果 4500 美元的支撑位也守不住,那么下一个值得关注的支撑位是 3400 美元。

那么,震荡之后,金价是涨是跌?很遗憾,此时此刻,没有人能说得清楚,还要看到时候发生了什么再定。说不定沃什不上任了呢?说不定哪里又打起来了呢?

四、如果黄金不行了,那么下一个明星是谁?

假设沃什上任,一方面不得不承受特朗普降息的压力,另一方面又不得不控制通胀,在这种两难的境地,哪个资产有可能有机会呢?

答案是:原油。

原油是美元的锚定物。如果通胀卷土重来,原油将是个极佳的蓄水池。通胀必然导致原油价格上涨,从而抑制居民的生产和生活支出。由于原油是用美元结算的,赚了大把美元的产油国,就得考虑让美元有个去处。于是,石油大亨们便会拿着美元,购入低风险的美债,一方面,产油国大肆购买美债,且支付低利息,从而避免了联邦政府关门的风险,另一方面,美元回流有利于支撑强势美元,从而支撑美国经济和资产价格。

而黄金,在强美元的背景下,依然免不了下跌的命运。

市场不能预测,只能追随。我们能做的就是保持敬畏的心,去观察和体会市场,并在市场出现变化的时候抓住机会。所以,欢迎投资者持续关注 D Prime,我们会为你带来第一时间的干货解读。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。